Schufa este o companie germană care colectează informații cu privire la solvabilitatea terților. Echivalentul său românesc este Biroul de Credit. Informațiile sunt colectate, de exemplu, deja în momentul în care deschizi un cont bancar în Germania.

Schufa nu caută, nu descarcă informații și mai ales nu efectuează nici o investigație pe cont propriu. Este doar un colector de date și se bazează pe informațiile furnizate de partenerii săi. În plus, compania evaluează registrele cu debitori ale instanțelor de judecată germane, în care se menționează dacă ai făcut vreo declarație sub jurământ.

Partenerii Schufa pe piața europeană internă sunt de exemplu bănci, companii de asigurări, firme care se ocupă de comerțul prin poștă, companii de leasing, magazine, companii de telecomunicații și firme care se ocupă cu recuperarea creanțelor. Brokerii de credit nu sunt parteneri Schufa.

Partenerii Schufa primesc de la asociație două tipuri de informații: informații de tip A și de tip B. Informațiile de tip B se referă strict la comportamentul tău de client, daca respecți de exemplu clauzele contractului și îți plătești ratele la timp. Informațiile de tip A sunt mai importante. Pentru administrarea contului bancar sau pentru eliberarea unei cărți de credit, partenerii (în cazul acesta băncile în general) primesc, pe lângă informațiile de tip B, și informații despre întreaga ta datorie.

Ce este așa-zisa „procedură de scoring Schufa“?

Chiar dacă nu ai nimic să îți reproșezi (dacă ai o istorie negativă în Schufa, acele puncte nici nu sunt luat în considerare), pot exista îndoieli cu privire la bonitatea ta. Motivul este pronosticul dat de Schufa. Punctajul (adică scoring) este un procent între 1 și 100 și e calculat de computer. Cu atât valoarea e mai mică, cu atât e mai rea prognoza financiară. Prognoza se referă la probabilitatea procentuală de a apărea probleme cu plata. Un procent mare ne spune că plata, de exemplu a unui credit, este foarte probabilă.

În calitatea de client individual, nu ești punctat în funcție de datele personale, ci în funcție de informațiile despre grupul de oameni cu caracteristici similare (date similare). Rolul punctajului e de a „prezice” dacă un anumit contract de împrumut se va desfășura similar cu contractele de împrumut din trecut ale altor persoane cu date similare. Informații importante precum angajarea permanentă sau un salariu mare nu sunt luate în considerare pentru că Schufa nu poate colecta informații despre avere și ocupație.

Este posibil să interzicem Schufa să transmită informații?

Procedura de scoring este controversată. Tribunalul din Hamburg (dosar nr. 9 C 168/01) a obligat Schufa să oprească transmiterea către partenerii săi de informații despre punctajul obținut de un anumit antreprenor. Decizia se aplică însă doar acestui caz individual. Dacă vrei ca Schufa să nu mai transmită punctajul tău, va trebui să faci asta adresându-te instanței.

Aceasta nu este totuși o soluție recomandată: dacă nu există un punctaj în Schufa, se poate întâmpla ca angajatul băncii să respingă cererea ta: fără punctaj nu există credit.

Curtea Federală de Justiție a Germaniei a decis prin sentința din 23.01.2014 (VI ZR 156/13) că: persoanele afectate de raportul de bonitate emis de Schufa au dreptul să știe ce informații personale (în primul rând informații despre creditare) sunt colectate de companie și cum arată punctajul, adică valoare probabilității (Scorewerte). Formula de calcul a punctajului rămâne secretul firmei și nu este dezvăluită celor interesați.

Printre elementele protejate de secretul comercial se numără în primul rând datele generale folosite în formulă, de ex. date statistice, ponderea diferitelor elemente care compun formula de calcul a probabilității și definirea grupurilor comparative ca bază pentru scoruri.

Dacă cererea ta pentru un credit sau deschiderea unui cont bancar este respinsă doar din cauza punctajului, poți obiecta că această valoare se aplică unui grup definit de persoane și nu reflectă situația ta financiară personală sau comportamentul tău de debitor.

Pentru fiecare industrie, de ex. industria bancară, comerțul prin poștă sau industria de telecomunicații, Schufa calculează un punctaj separat.

Ce este clauza Schufa (Schufa-Klausel)?

Dacă vrei să obții un împrumut în Germania, să cumperi un telefon mobil sau să cumperi o mașină în leasing, primești de obicei un formular de semnat cu „Clauza Schufa” (Schufa-Klausel). Semnând-o ești de acord cu transmiterea datelor tale către Schufa.

În trecut au existat multe dispute privind această clauză. A trebuit refăcută după ce Curtea Federală a interzis transmiterea mai departe a informațiilor. De atunci datele pot fi transmise mai departe dacă banca care le transmite verifică validitatea și justificarea transferului individual de date, protejând cu strictețe interesele ambelor părți. Trebuie să și organizeze sistemul de informații despre credite în așa fel încât datele păstrate să ofere cea mai actuală imagine a bonității clientului.

Nu ești obligat să semnezi clauza și o poți elimina din contract. Dar exista riscul ca de exemplu să nu primești creditul sau telefonul mobil. Dacă elimini clauza din contractul pentru deschiderea contului bancar, se poate întâmpla ca unele funcții ale contului să nu mai fie disponibile (de ex. opțiunea descoperitului de sold, cardul EC, Eurocardul sau cardul de fidelitate)

Ce-ar trebui să știi despre creditele „fără informații Schufa“ (ohne Schufa)?

Nu te lăsa păcălit de creditorii pe internet sau în ziare prezintă oferte de împrumut fără informații din raportul Schufa. Aceste oferte sunt obicei neserioase și nerecomandabile.

Ce date colectează Schufa?

Schufa colectează mai ales date de contact (prenume, nume, data nașterii, adresa, eventual adresele anterioare). Sunt adunate și informații despre persoanele care se află în străinătate. În continuare, Schufa colectează informații despre conturile bancare, conturile de telefonie mobilă, cărțile de credit, contractele de leasing, plăți în rate precum și despre împrumuturi și garanții.

În plus, în afară de aceste informații, sunt adunate date legate într-un fel de ele: de exemplu durata împrumutului, suspendarea plății ratelor sau informații despre rezilierea contractului. Se colectează și informații dacă nu cumva cartea de credit a fost retrasă sau dacă contul bancar nu a fost închis de bancă.

Schufa se ocupă și de datele referitoare la metodele de executare silită: depunerea de declarații sub jurământ (anterior afirmații făcute sub jurământ), mandat pentru depunerea de declarații sub jurământ, deschiderea procedurilor de faliment împotriva consumatorului sau procedura falimentului cu posibilitatea unei înțelegeri, scutirea de o astfel de procedură din lipsa bunurilor care ar putea fi executate silit.

Cât timp păstrează Schufa informațiile colectate?

Înregistrările în Schufa trebuie șterse după un anumit timp. Datele privind anchetele (de ex. intenția de a deschide un cont bancar) după 12 luni. Aceste informații sunt făcute publice pentru însă doar 10 zile. Informațiile despre credite sunt păstrate până la sfârșitul celui de-al treilea an calendaristic după anul în care a avut loc plata completă. Garanțiile sunt anulate imediat ce întreaga datorie (credit) a fost achitată.

Datele despre nerespectarea clauzelor contractuale sunt șterse abia după 3 ani de la rezolvarea conflictului. Informațiile despre conturile curente și cărțile de credit active sunt șterse de îndată ce clientul închide contul. Datele despre contul utilizatorului unui magazin sunt șterse după 3 ani. Datele despre datornici care provin din registrele tribunalelor sau mandatele pentru depunerea de declarații sub jurământ sunt ștersese după 3 ani. Dacă se poate dovedi ca respectivele informații au fost deja șterse din registrul tribunalului, atunci datele din Schufa pot fi șterse înainte de termen.

Adevărul e că Schufa ar trebui să șteargă informațiile după termenul specificat, dar ar trebui să verifici pentru a fi sigur. Informațiile noastre arată că registrul conține adesea date vechi.

Este posibil să afli ce informații sunt colectate despre tine?

Ai dreptul să verifici datele colectate despre tine (conform §§ 33ff. Bundesdatenschutzgesetz – Regulamentul privind Protecția Datelor Personale), solicitând raportul de credit despre tine. Din când în când ar trebui să verifici datele din Schufa, pentru a evita surprizele neplăcute. Cel puțin atunci când hotărăști, de exemplu, să iei un credit în Germania de exemplu sau să cumperi ceva în rate ar trebui să ceri un raport de credit de la Schufa.

Important: Doar persoanele cu reședința înregistrată în Germania for primi informații de la Schufa!

Cum se obține un raport gratuit din registrul SCHUFA?

Schufa e obligată să ofere persoanelor interesate informații gratuite despre datele stocate o dată pe an. Pentru aceasta, fă click pe linkul de mai jos și în meniul din partea stângă alege „Datenkopie (nach Art. 15 DS-GVO)”. Poți alege formularul în limba română. Fii atent să nu bifezi „Alternativ” în formular, pentru că vei plăti o taxă suplimentară!

SCHUFA-Bonitätsauskunft anfordern

Dacă ai nevoie de informații din Schufa de mai multe ori pe an, există două opțiuni: poți comanda un raport unic pentru 29,95 euro sau un abonament (Schufa kompakt), care costă 3,95 euro pe lună (plus taxa de activare de 9,95 euro pe care o plătești doar o dată) și durează minim 1 an (rezilierea e posibilă cu cel puțin o lună înainte de expirarea perioadei contractuale). În cele ce urmează vom descrie cum se obțin ambele tipuri de informații – mai întâi raportul unic, iar apoi Schufa kompakt.

Cum să soliciți un raport unic Schufa?

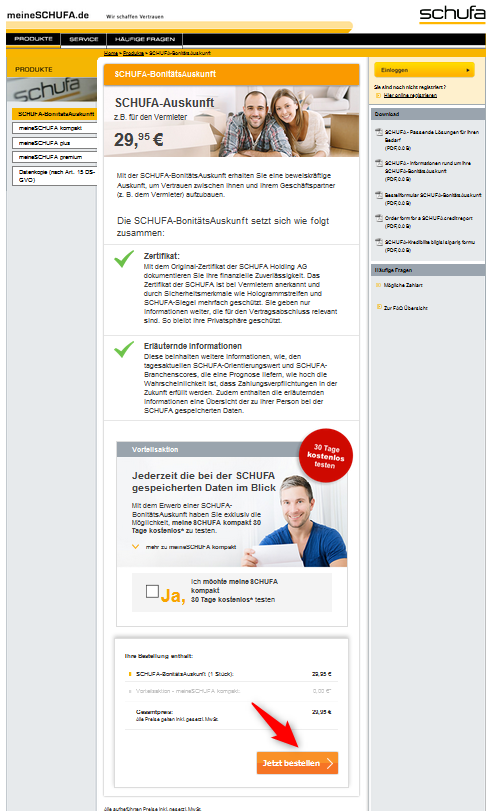

Pentru a solicita un raport unic Schufa, accesează mai întâi site-ul Schufa și apoi apasă pe butonul „Jetzt bestellen”:

SCHUFA-Bonitätsauskunft anfordern

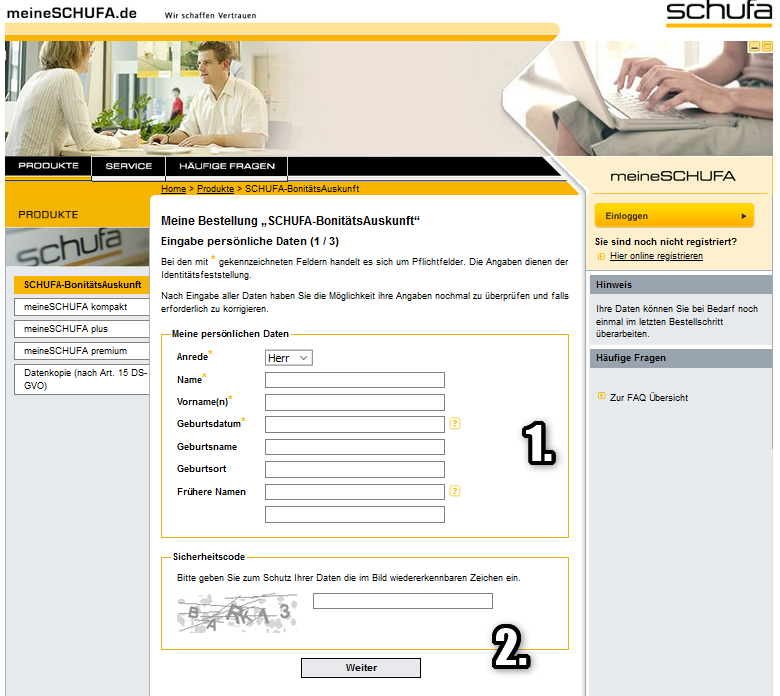

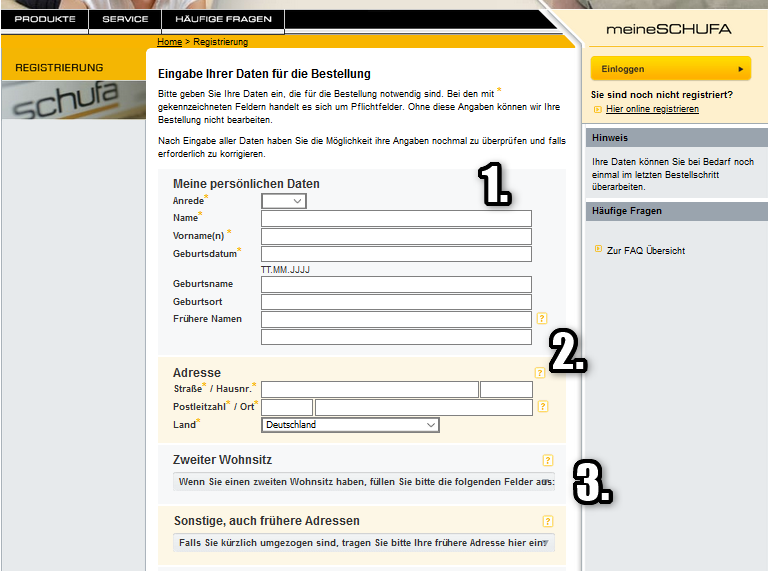

Apoi trebuie se introduci datele tale personale și să treci la următoarea pagină a formularului:

- Introdu datele personale. Câmpurile marcate cu asterisc sunt obligatorii.

- Mai departe

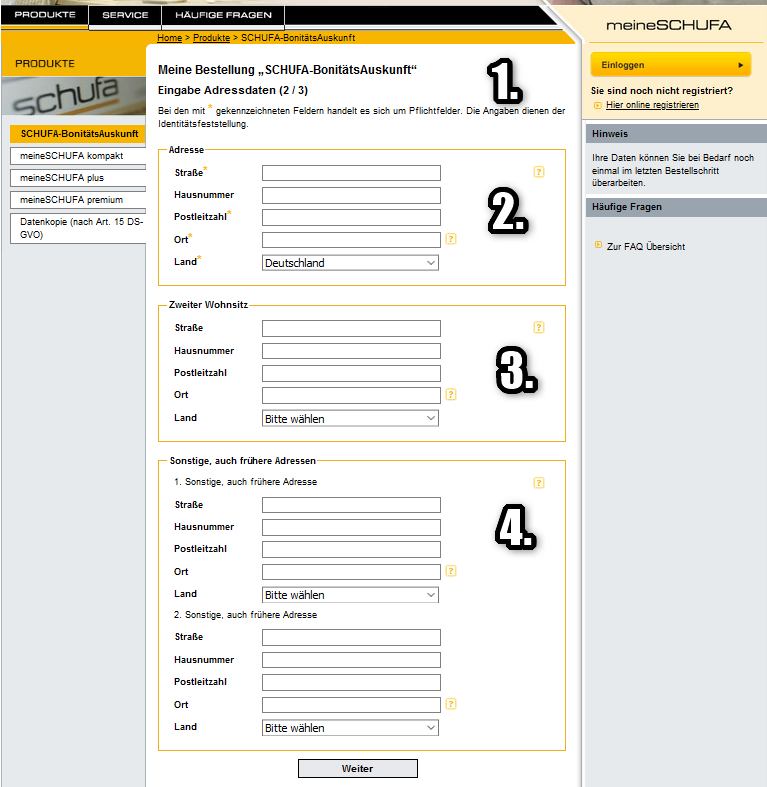

Apoi furnizează adresa ta:

1. Scrie adresa

2. Adresă

3. A doua reședință

4. Alte adrese, inclusiv mai vechi

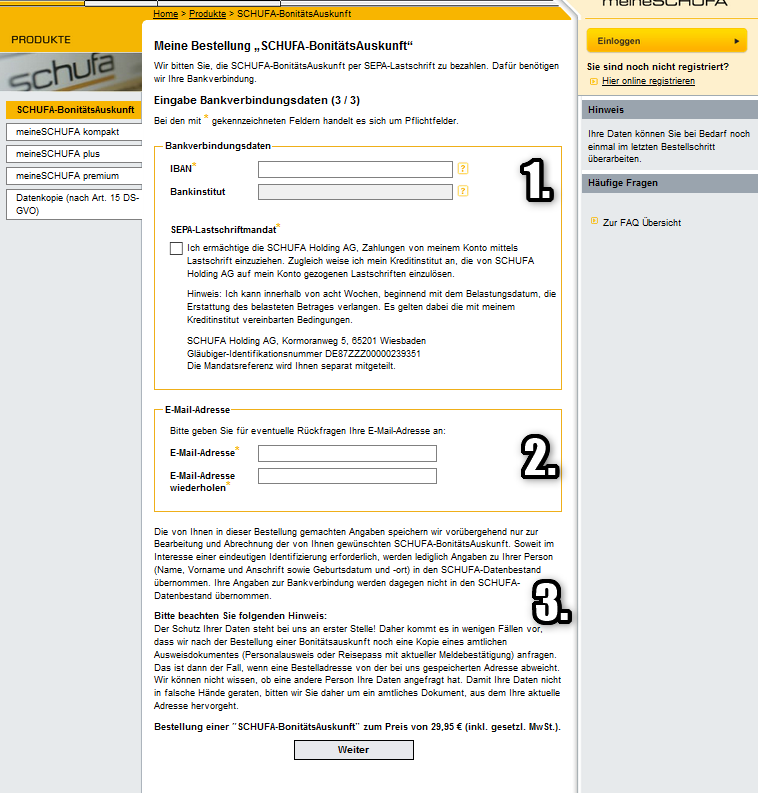

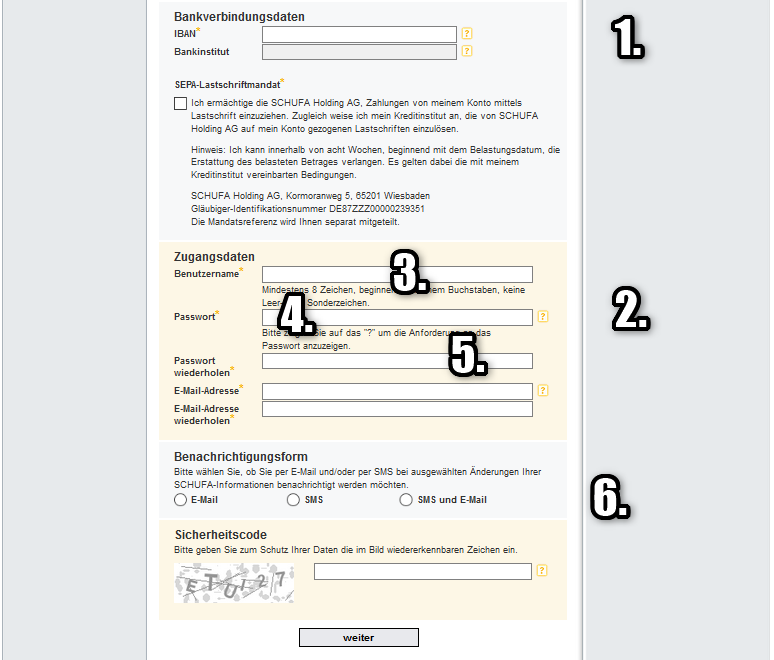

La final introdu numărul contului bancar din care se va percepe taxa și adresa de e-mail:

1. Detaliile contului bancar

2. E-mail

3. Informații privind consimțământul pentru prelucrarea datelor cu caracter personal

Raportul unic Schufa costă 29,95 euro.

Ce este Schufa kompakt și cum să te înregistrezi?

Dacă vrei să ai acces în orice moment la datele tale colectate de Schufa, te poți înregistra în Schufa kompakt. Pentru aceasta, accesează site-ul de mai sus și alege prima ofertă „meineSchufa kompakt” apăsând butonul „Jetzt bestellen”:

Apoi trebuie să introduci datele personale și adresa:

1.

- Date personale

- Adrese

- A doua reședință

Apoi trebuie să introduci datele contului bancar și de înregistrare (logare):

- Detaliile contului și consimțământul pentru perceperea taxei din cont

- Detalii de acces în cont

- Numele utilizatorului

- Parola

- Repetă parola

- Alege apoi în ce fel vrei să primești notificările și cum ar trebui trimise datele de activare a contului.

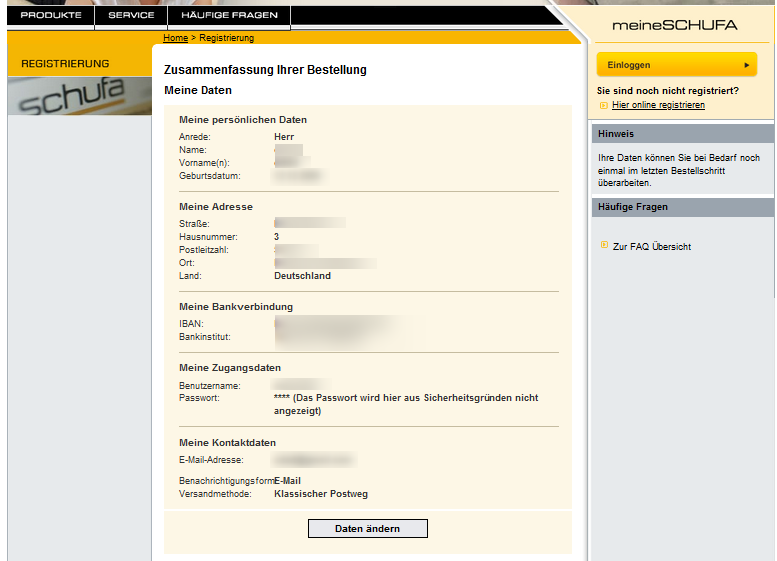

Penultimul pas prezintă toate informațiile introduse și permite corectarea dacă vreo informație este incorectă:

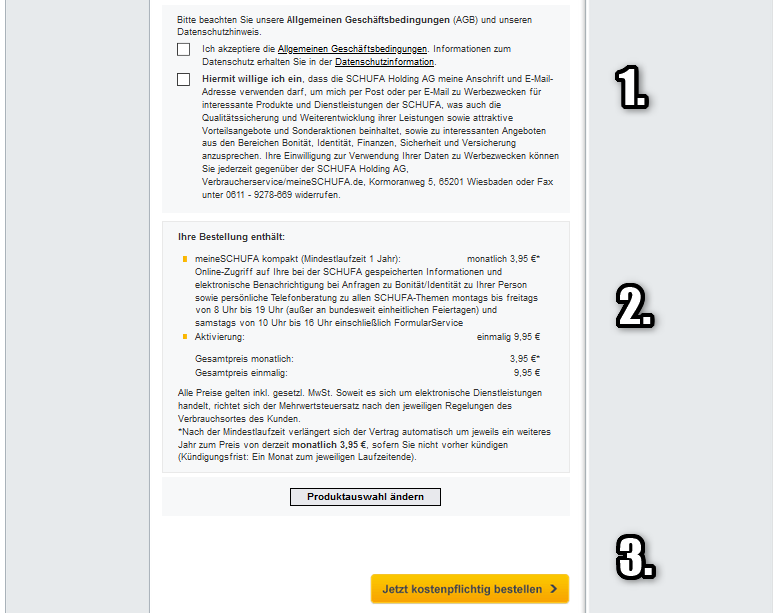

Ultimul pas este consimțământul pentru prelucrarea datelor și informații despre comandă:

1.

1. Consimțământul pentru prelucrarea datelor și confirmarea condițiilor comerciale

2. Informații despre comandă

3. Comandă acum contra cost

Ce poți face dacă datele Schufa despre tine sunt incorecte?

Experiența Protecției consumatorilor și avocaților arată că apar și erori în baza de date a Schufa. Mai ales adresele anterioare de domiciliu sunt vechi și unele informații sunt neactuale. În astfel de situații trebuie să ai grijă personal ca datele să fie corectate sau șterse. Pentru acest lucru trebuie să contactezi Schufa și, conform paragrafului 33ff din Regulamentul privind Protecția Datelor Personale, să ceri ștergerea, blocarea sau corectarea datelor incorecte. E important să te aperi pentru că altfel ai putea fi considerat un client riscant, dacă datele despre tine conțin erori.

Dacă Schufa nu poate verifica în timp util dacă informațiile sunt corecte sau nu, acestea vor fi blocate până când problema este rezolvată.

De asemenea poți (și e o soluție foarte rezonabilă) să contactezi partenerii Schufa în legătură cu necesitatea corectării datelor, pentru că cel care a provocat înregistrarea greșită a datelor este obligat să o anuleze și este responsabil și de consecințele înregistrării greșite.