Asigurarea auto în Germania este obligatorie

În Germania, toți posesorii de autovehicule sunt obligați să încheie o asigurarea de răspundere civilă. Există obligativitatea încheierii unei asigurări, precum în cazul asigurării medicale. Asigurarea auto obligatorie acoperă vătămările corporale (de exemplu prejudicii aduse sănătății) și daunele materiale produse de proprietarul autovehiculului. În această situație se asigură, de exemplu, reparația mașinii avariate. Daunele provocate de accidente sunt adesea foarte mari și nu pot fi acoperite din fondurile proprii.

În afară de asigurarea obligatorie de răspundere civilă, proprietarul autovehiculului poate încheia și o asigurare suplimentară, care este opțională. Asigurarea RCA nu acoperă orice daună. Printre asigurările opționale, se numără diferite variante de asigurarea CASCO. În acest articol vei găsi informații detaliate despre asigurarea auto germană (valoarea acesteia, tipuri de asigurări CASCO, reglementările legale și multe altele), poți compara ofertele diverșilor asiguratori germani și încheia un contract online.

Sfatul înGermania.ro: asigurările încheiate online sunt de obicei mai ieftine decât cele încheiate la un birou (lipsa de costuri cu personalul). În plus, ele pot fi reziliate în termen de 14 zile de la încheierea lor, fără a preciza vreun motiv și fără consecințe financiare (§ 312 ff., 355 BGB). Reglementarea are ca scop protejarea consumatorilor față de companiile neserioase și reducerea riscurilor.

Comparatorul de asigurări auto germane

Datorită colaborării cu Check24, cel mai mare site german de comparare a ofertelor de asigurări, pe pagina noastră poți compara diferite asigurări și poți cumpăra una online, folosind formularul de mai jos. Este practic pentru că imediat după încheierea asigurării, vei primi, la adresa de email sau numărul de telefon pe care le-ai furnizat, numărul eVB, care este necesar înmatriculării unei mașini în Germania (mai multe informații în acest articol). În plus, pentru personale care nu cunosc foarte bine limba germană, am pregătit traducerea formularului folosit pentru compararea ofertelor (se află sub comparator).

Mai jos traducerea comparatorului pas cu pas

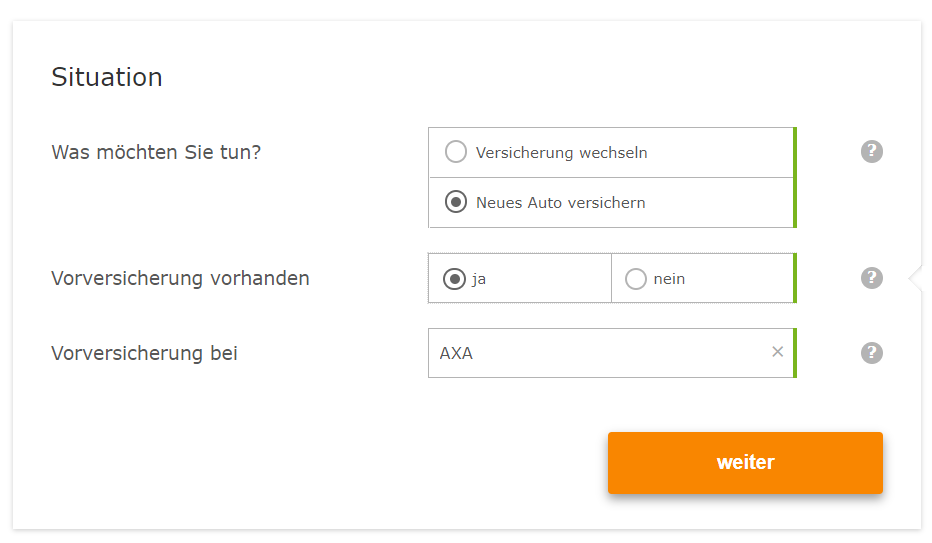

La primul pas al formularului de mai sus, trebuie să indici dacă e vorba de schimbarea asigurării deținute în prezent (Versicherung wechseln) sau este o asigurarea nouă, de exemplu dacă am cumpărat o mașină și vrem să o înmatriculăm (Neues Auto versichern). Dacă alegem prima opțiune (Versicherung wechseln), în câmpul "Fahrzeug aktuell versichert bei", trebuie să scriem numele actualului asigurator: În cazul înmatriculării unui nou vehicul, alegem cea de-a doua opțiune (Neues Auto versichern) și trebuie să introducem informații suplimentare:

- Vorverischerung vorhanden - alegem "ja", dacă deja deținem o asigurare auto și dorim să o schimbăm. După alegerea acestei opțiuni, apare un câmp suplimentar unde trebuie să furnizăm numele actualului asigurator, adică

- Vorversicherung bei – care înseamnă "asigurarea anterioară la"

În întregime arată astfel:

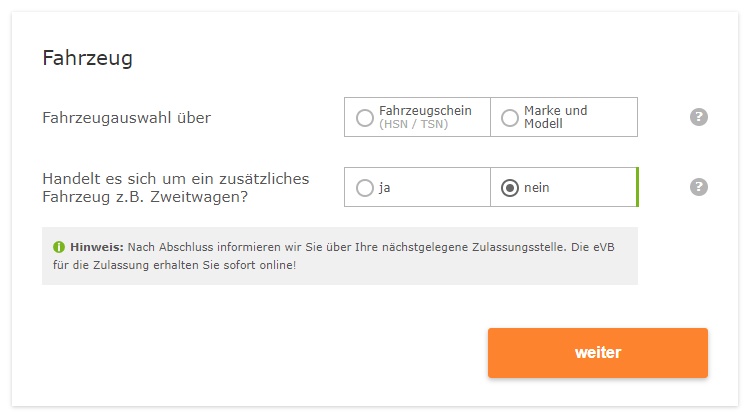

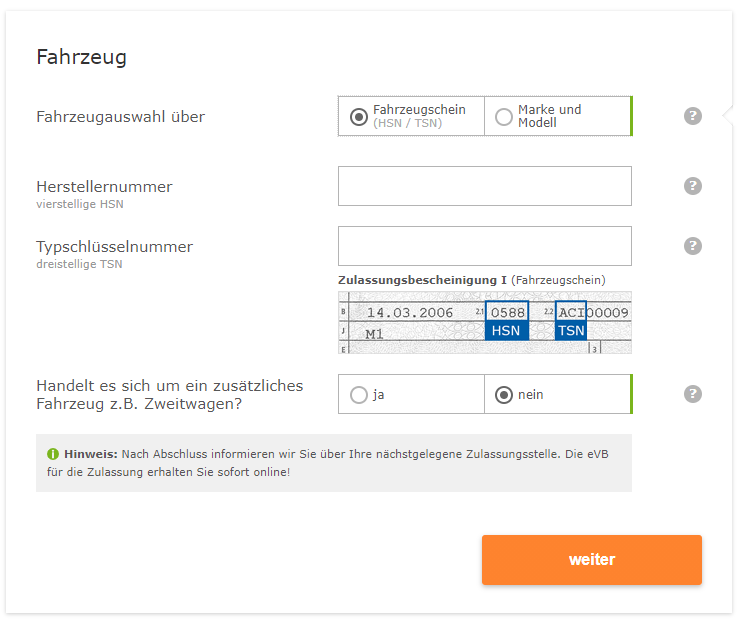

În continuare trebuie să alegem autoturismul pe care vrem să îl asigurăm. Putem face asta pe baza talonului mașinii (Fahrzeugschein) sau putem alege mașina din listă (Marke und Modell). Părerea noastră este că prima variantă este mai rapidă dacă ai talonul la îndemână. După alegerea acestei opțiuni, va apărea o poză care arată unde pot fi găsite informațiile de identificare a mașinii în talon:

În plus, trebuie să alegem dacă este vorba de un autoturism suplimentar "Handelt es sich um ein zusätzliches Fahrzeug z.B. Zweitwagen?". Dacă deținem o singură mașină, alegem răspunsul "nein" și mergem mai departe apăsând butonul "weiter".

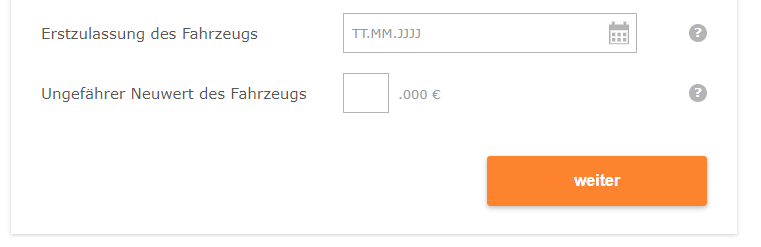

În aceeași fereastră, ne vor apărea câmpuri suplimentare în care trebuie să introducem mai întâi data primei înmatriculări a mașinii ("Erstzulassung des Fahrzeugs") și valoare aproximativă a noului autovehicul ("Ungefährer Neuwert des Fahrzeugs"):

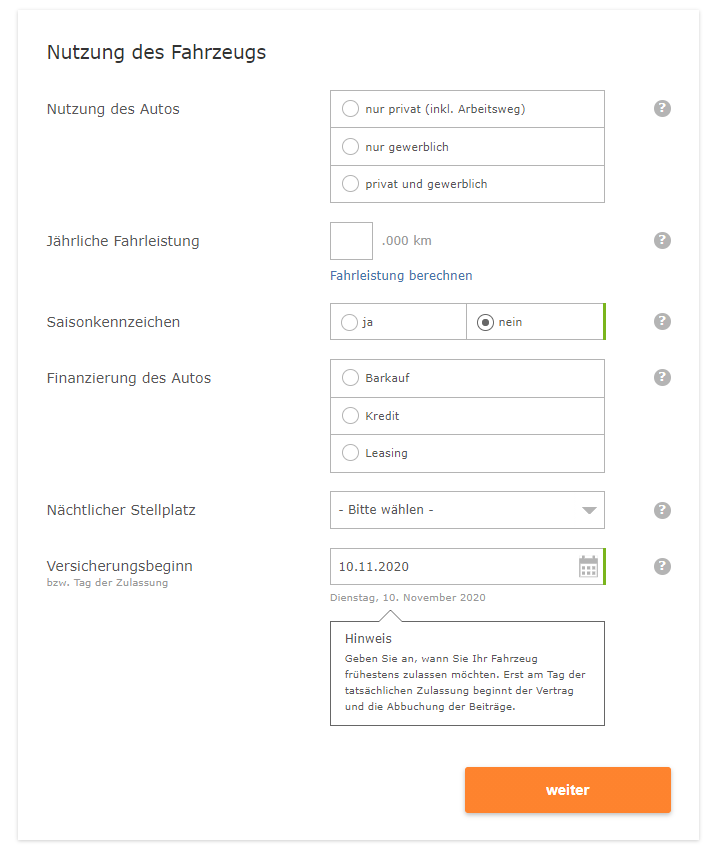

Pe următoarea pagină a formularului (Nutzung des Fahrzeugs) trebuie ales dacă mașina va fi folosită doar în interes personal (nur privat), doar în interes de serviciu (nur gewerblich) sau atât în interes personal cât și în interes de serviciu (privat und gewerblich).

În continuare trebuie să:

- estimezi numărul de kilometri parcurși anual (Jährliche Fahrleistung)

- menționezi dacă mașina are numere sezoniere (Saisonkennzeichen)

- indici cum a fost achiziționată mașina (Barkauf - numerar, Kredit - credit, Leasing - leasing)

- alegi unde va fi parcată mașina (Nächtlicher Stellplatz)

- introduci data de la care asigurarea va fi valabilă (de exemplu data înmatriculării autovehiculului)

Iată cum arată fragmentul de formular descris mai sus:

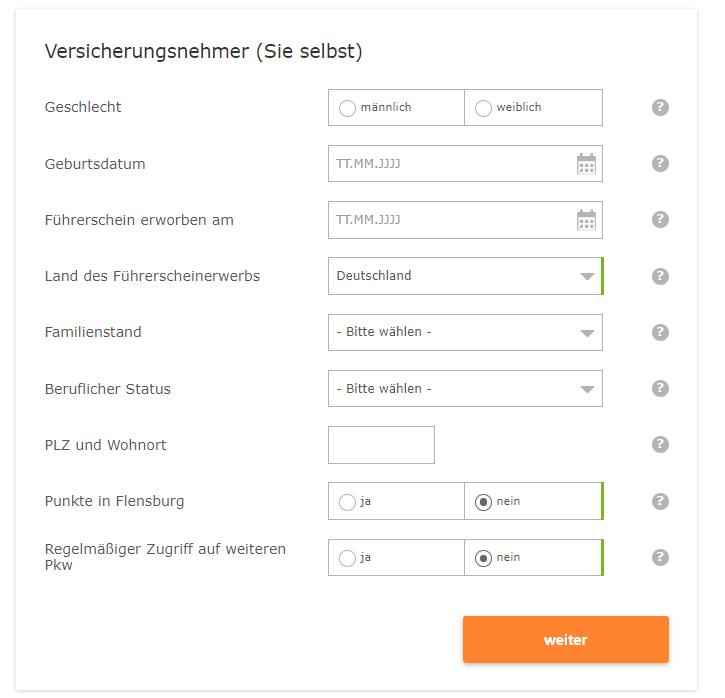

În continuare trebuie introduse datele personale, în următoarea ordine:

- Geschlecht - sex

- Geburtsdatum – data nașterii

- Führerschein erworben am – data obținerii permisului de conducere

- Land des Führerscheinerwerbs – țara în care a fost obținut permisul de conducere

- Familienstand – starea civilă

- Beruflicher Status – statutul profesional (de ex. Angestellter - angajat)

- PLZ und Wohnort – codul poștal și locul de reședință

- Punkte in Flensburg – dacă avem puncte de penalizare în Flensburg

- Regelmäßiger Zugriff auf weiteren Pkw – dacă avem acces în mod regulat la un alt autovehicul

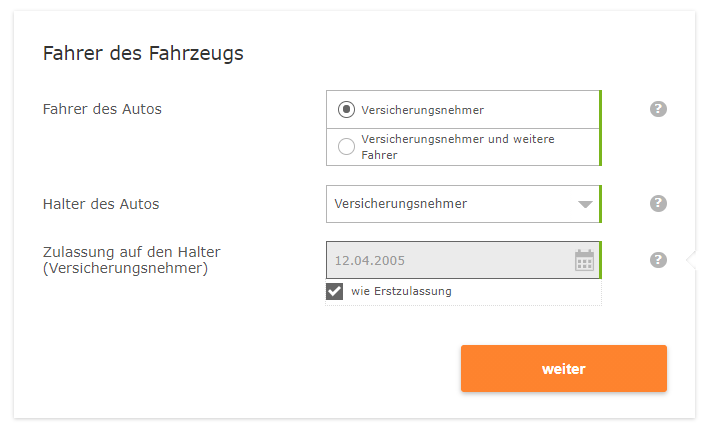

În continuare, menționăm persoana care va conduce vehiculul asigurat:

- Versicherungsnehmer (persoana care asigură vehiculul)

- Versicherungsnehmer und weitere Fahrer (persoana care asigură vehiculul împreună cu alți șoferi)

Și cine este proprietarul autoturismului:

- Halter des Autos (proprietarul mașinii)

- și data la care a fost înmatriculat pe numele actualului proprietar (se poate marca "wie Erstzulassung", adică "prima înmatriculare", dacă este cazul)

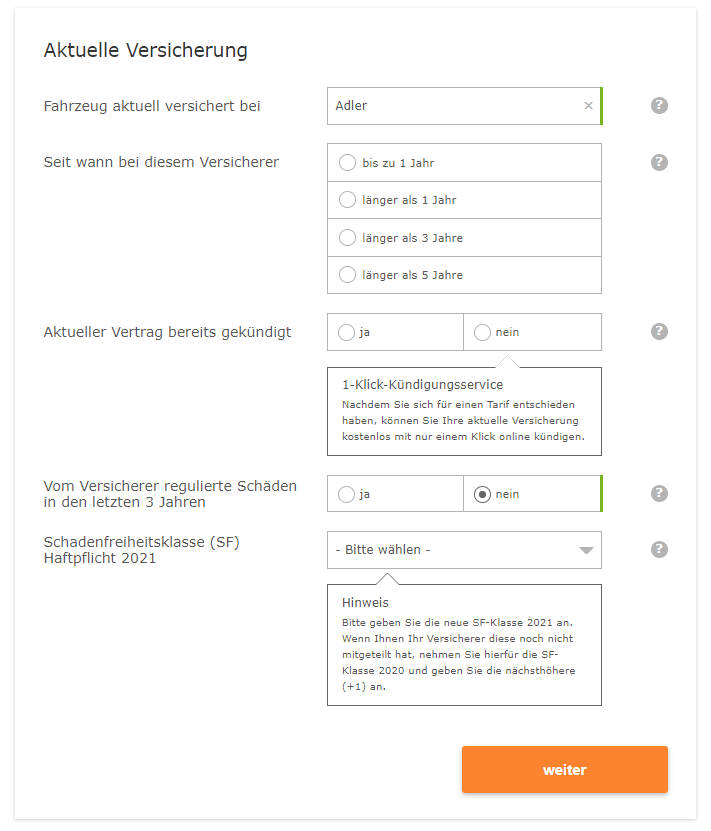

Următorul pas din formular se referă la actualul asigurator (dacă am selectat la început că dorim să schimbăm asiguratorul actual). Aici trebuie să menționăm în următoarea ordine:

- Fahrzeug aktuell versichert bei – la ce asigurator este autovehiculul asigurat momentan

- Seit wann bei diesem Versicherer – de cât timp este asigurarea la acesta

- Aktueller Vertrag bereits gekündigt – dacă actualul contract a fost deja reziliat, în cazul în alegem "da", trebuie menționat, dacă asigurarea a fost reziliată de către noi ("ich selbst") sau de către asigurator ("Versicherer")

- Vom Versicherer regulierte Schäden in den letzten 3 Jahren – dacă în ultimii trei ani asiguratorul a plătit vreo daună

- Schadenfreiheitsklasse (SF) – clasa bonus-malus

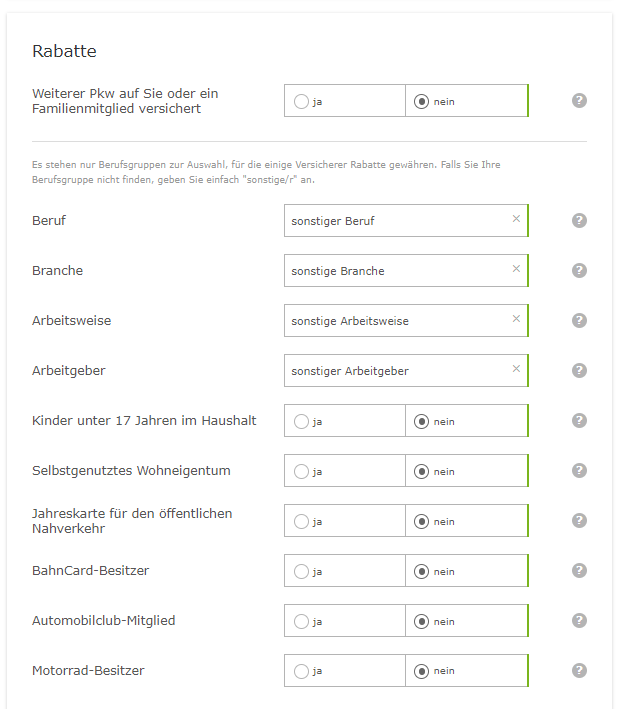

Pentru a scădea prețul asigurării, avem posibilitatea de a alege opțiuni care pot reduce costul, ca de exemplu dacă suntem membri AvD sau ADAC ("Automobilclub-Mitglied") sau lucrăm în anumite domenii ("Branche"):

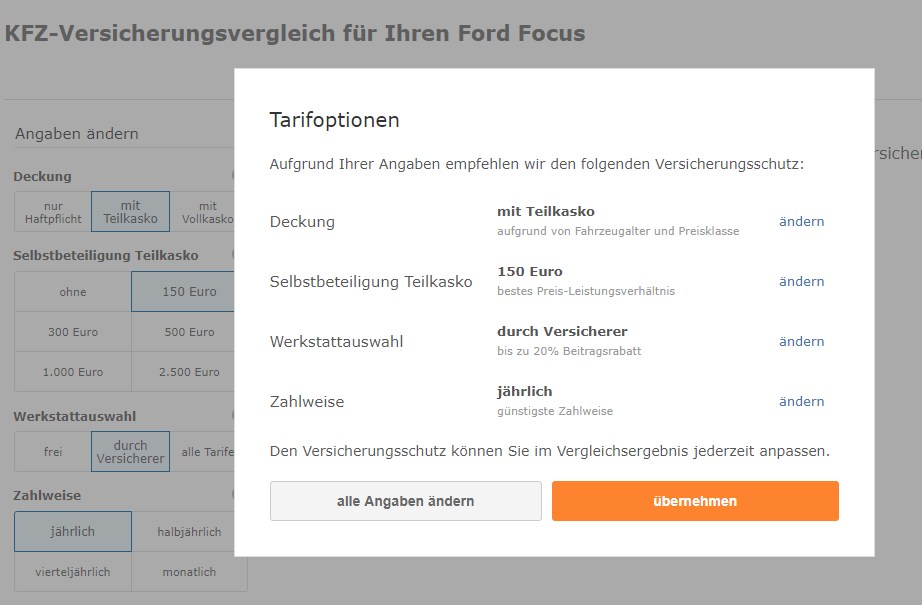

La final bifăm că am luat la cunoștință regulamentul, pentru a vizualiza ofertele. Înainte de a le vedea, alegem dacă vrem să schimbăm setările selectate în comparator sau le confirmăm pe cele existente ("übernehmen"):

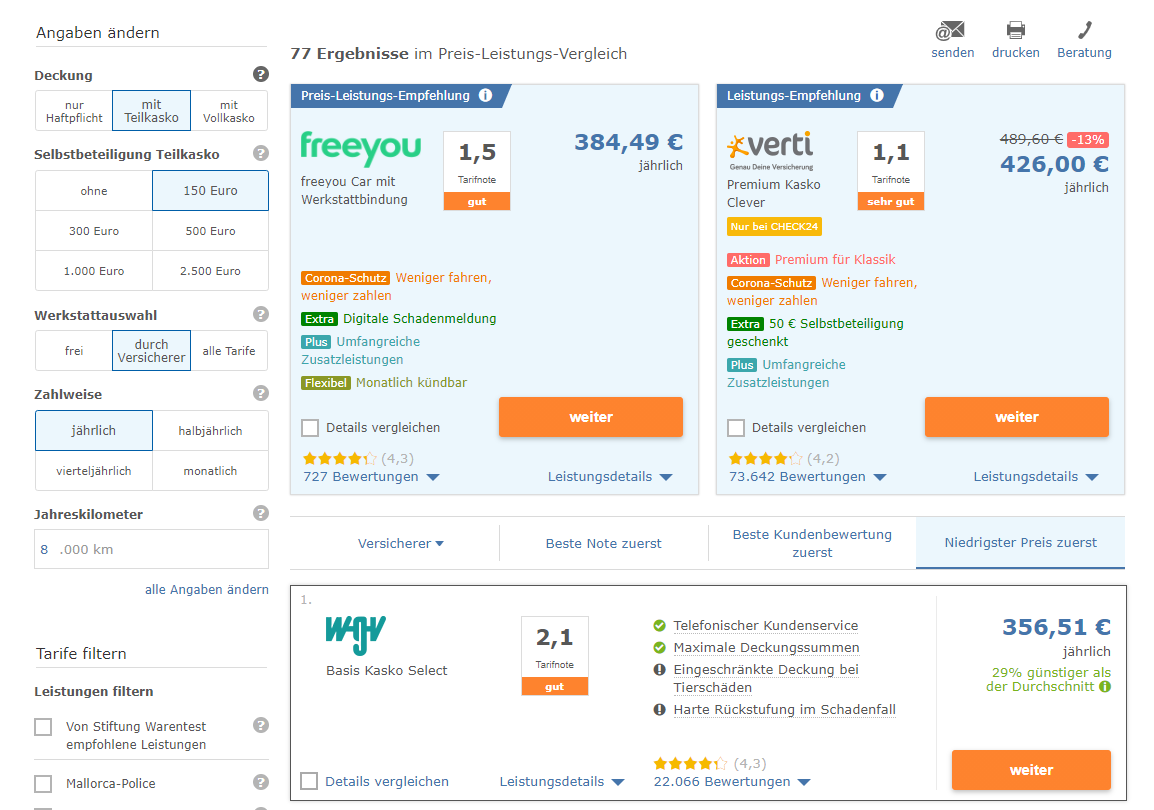

Dacă vizualizezi pagina pe computer sau tabletă, după afișarea rezultatelor oferite de comparator, în partea stângă poți schimba setările prin intermediul filtrelor, de exemplu să alegi tipul de asigurare:

- nur Haftpflicht (acoperă pagubele pricinuite altora din vina noastră)

- mit Teilkasko (acoperă suplimentar daune precum cele cauzate de grindină sau furt)

- mit Vollkasko (acoperă toate daunele, inclusiv cele cauzate de noi)

Încheierea asigurării auto online în Germania

După cum am menționat mai sus, atunci când închei o asigurare online, primești numărul poliței , în germană “eVB-Nummer”, pe care trebuie să îl furnizezi atunci când înmatriculezi autoturismul. Acesta este trimis prin email sau SMS și e de ajuns să îl notezi pe o foaie de hârtie. E bine de știut că, până în momentul înmatriculării mașinii, poți renunța la asigurare. În acest caz numărul eVB trebuie distrus și un asigurator trebuie ales. Abia după ce vehiculul a fost înmatriculat, contractul cu asiguratorul intră în vigoare, dar, dacă l-ai încheiat online, ai încă 14 zile pentru rezilierea acestuia.

Cât costă asigurarea auto în Germania?

Potrivit informațiilor furnizate de organizația “Insurance Europe”, prima medie pentru asigurarea RCA în Germania este de 237 de euro, cost care plasează această țară pe locul 6 în topul prețurilor. Câțiva factori influențează costul asigurării auto în Germania. Asemenea asiguratorilor din România, cei din Germania iau în considerare perioada de deținere a carnetului de conducere și experiența șoferului. Un rol important îl au și reducerile.

În plus, asiguratorii germani iau în considerare, la stabilirea prețului asigurării, și următoarele criterii:

- Marca și modelul autovehiculului: asigurarea RCA și CASCO aparțin unui anumit vehicul și nu proprietarului, precum în România. În plus asiguratorii germani iau în considerare statisticile despre frecvența cu care este implicat în accidente respectivul model.

- Data nașterii șoferului: anul în care s-a născut șoferul vehiculului este foarte important. Cu cât șoferul este mai tânăr, cu atât cresc șansele ca acesta să cauzeze un accident.

- Șoferi suplimentari: chiar dacă principalul proprietar al mașinii are o experiență îndelungată la volan și beneficiază de reducerile maxime, dacă alt șofer care utilizează vehiculul este neexperimentat, asiguratorul va cere un preț mai mare.

- Data eliberării permisului de conducere: experiența în șofat are o mare influentă asupra costului poliței de asigurare. Companiile de asigurări germane asociază adesea acest factor cu vârsta șoferului. Cu cât o persoană este mai tânără și mai puțin experimentată, cu atât riscul acoperit de asigurare crește și, împreună cu acesta, și prețul poliței.

- Locul de reședință: companiile germane de asigurări solicită întotdeauna codul poștal al localității de reședință. Acestea posedă informații despre numărul de accidente și furturi care au loc în fiecare localitate. Cu cât aceste incidente sunt mai numeroase, cu atât este mai mare probabilitatea ca și șoferul vehiculului asigurat să fie implicat într-un astfel de incident. Prin urmare, acesta va trebui să suporte un cost mai mare.

În general, îți recomandăm să completezi formularul de mai sus și să verifici efectiv care este costul poliței de asigurare pentru autovehicule în Germania. La noi le vei găsi pe cele mai ieftine, lucru de care te poți convinge singur!

Ce tipuri de asigurări CASCO există în Germania?

Se face diferența între asigurările CASCO totale și cele parțiale. Cele din urmă sunt utile, de exemplu, în cazul pagubelor provocate de incendiu sau furt. Poți economisi bani atunci când declari în contractul de asigurare ce parte din daună va fi suportată de către tine în cazul unui eveniment. În acest caz, costul poliței de asigurare va fi mai mic. Pe de altă parte, asigurarea CASCO totală acoperă și pagubele produse din propria vină sau cele cauzate de terțe persoane. În plus, sunt multe alte opțiuni de care proprietarii de vehicule pot beneficia. De exemplu, aceste pot acoperi transportul mașinii avariate, extragerea unei mașini scufundate, cererile de despăgubire sau daunele cauzate în străinătate. Printre tipurile de asigurare suplimentară se numără și pachetul assistance, asigurarea de protecție a șoferului (Fahrerschutzversicherung) sau așa-numita „Mallorca-Police”, adică polița de asigurare împotriva pagubelor produse în timpul conducerii unui automobil închiriat.

Cât timp este valabilă asigurarea auto în Germania?

Asigurarea auto din Germania se cumpără, la fel ca în România, pentru 12 luni. Excepție fac asigurările cumpărate prin internet, care sunt de obicei mult mai ieftine și pot fi reziliate în termen de 14 zile fără a plăti taxe suplimentare. Polița cumpărate online devine valabilă doar după înmatricularea mașinii, iar dacă mașina nu este înmatriculată, poți de asemenea renunța la asigurare. În cazul unei polițe cumpărate la un birou, ea poate fi reziliate cu 4 săptămâni înainte de încheierea perioadei de valabilitate. În caz contrar, va fi prelungită automat.

Asigurarea auto în Germania – reglementări legale

Asigurările auto reprezintă unul dintre domeniile cele mai importante ale industriei asigurărilor în caz de accidente și pagube din Germania. Un fragment din Legea privind asigurările obligatorii pentru transportul cu autoturisme (PflVG-Pflichtversicherungsgesetz) reglementează asigurarea auto în Germania:

- 1 din Legea privind asigurările obligatorii pentru transportul cu autoturisme (PflVG)

Persoana care deține un autovehicul sau o remorcă, care își au locul de staționare pe teritoriul țării, este obligată să încheie o asigurare de răspundere civilă auto pentru sine, proprietarul și șoferul vehiculului în scopul acoperirii daunelor personale, materiale sau de altă natură generate de utilizare vehiculului.

Schimbarea asiguratorului – astfel economisești la asigurarea auto în Germania

În cazul în care costul asigurării RCA sau CASCO la actualul asigurator este prea ridicat, ar trebui să te gândești la schimbarea companiei de asigurări. În general, în Germania se recomandă rezilierea asigurării auto în fiecare an, pentru a putea beneficia de serviciile asiguratorilor care au cea mai bună ofertă în anul respectiv. Pentru a rezilia contractul de asigurare auto în Germania, o cerere de reziliere trebuie trimisă asiguratorului înainte de sfârșitul perioadei de un an acoperită de asigurare. Perioada anuală de asigurare se termină de obicei la 31 decembrie anul curent. Acesta este momentul potrivit pentru alegerea unei alte companii de asigurări. Cererea de reziliere trebuie să ajungă la asiguratorul actual cel târziu cu 4 săptămâni înainte de expirarea contractului în desfășurare. Dacă cererea nu ajunge până la această dată, pierzi posibilitatea de a-ți schimba compania de asigurări, iar polița va fi prelungită pentru încă un an. În afară de rezilierea simplă, este posibilă schimbarea companiei de asigurări și pe baza dreptului de reziliere anticipată, dar numai în cazuri speciale. După rezilierea actualei polițe, întoarce-te pe pagina noastră și compară actualele oferte ale companiilor germane de asigurări. Doar în acest fel vei putea fi sigur că asigurarea auto aleasă este întotdeauna cea mai avantajoasă.